Cada vez hay más personas que se plantean trabajar para dos empresas o, además de su trabajo asalariado, iniciar una actividad por su cuenta. Y las dudas principales que surgen en estos casos son, ¿puedo trabajar para dos empresas? ¿cómo me afecta a la declaración de la renta? ¿debo darme de alta como autónomo?

Es importante, para evitar posteriores sustos, consultar y tener claros estos puntos. En esta entrada los repasaremos todos para solventar las dudas y poder iniciar este camino con seguridad jurídica.

¿Qué es el pluriempleo?

Se entiende por pluriempleo la situación de aquella persona que trabaja por cuenta ajena (contratada) para dos o más empresas diferentes, estando por ello dado de alta en el mismo Régimen de la Seguridad Social.

Existe el mito de que por tener dos pagadores Hacienda «te sanciona» y que vas a tener que pagar más en la declaración del IRPF. Lo que ocurre no es exactamente esto, veámoslo.

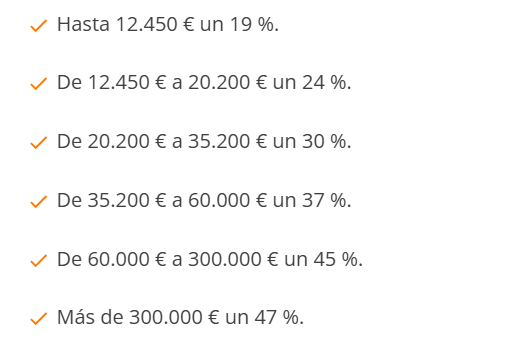

El IRPF se calcula aplicando un porcentaje sobre el salario que la persona percibe. Este porcentaje se establece por tramos, que en la actualidad son los siguientes:

Lo que ocurre con el pluriempleo es que una persona cobra 20.000€ en una empresa y esta le retiene un 24% del salario para el IRPF y esta persona entra a trabajar en otra empresa donde cobra otros 20.000€ y la empresa le retiene un 24%, pero cuando llega la hora de la declaración de la renta, Hacienda suma lo percibido y detecta que al haber ganado 40.000€ lo que le hubiese correspondido abonar en concepto de IRPF es un 37%, reclamando entonces la diferencia a la persona.

Este supuesto «palo» que la gente espera de Hacienda cuando está pluriempleada puede evitarse si, calculando el salario total que se va a percibir se solicita a las correspondientes empresas empleadoras que le incrementen el porcentaje de IRPF que le retienen.

¿Qué es la pluriactividad?

Por su parte, la pluriactividad es aquella situación en la que una persona trabaja por cuenta ajena (contratada) por una empresa y, a su vez, quiere iniciar otra actividad que da lugar a su alta en otro Régimen de la Seguridad Social, como el de Autónomos.

En este apartado es necesario diferenciar entre Hacienda (impuestos) y Seguridad Social (cotizaciones).

Antes de iniciar una actividad económica SIEMPRE es necesario haberse dado de alta en Hacienda, presentando el modelo 036 o 037 antes de facturar los trabajos. Con este trámite la persona ya puede emitir facturas, con el IVA que posteriormente deberá declarar a Hacienda.

Cubierto el trámite ante Hacienda, debe valorarse la obligación de darse de alta en el Régimen de Trabajadores Autónomos de la Seguridad Social, que comporta el abono de la cuota de autónomos que nos permitirá en un futuro tener prestaciones públicas.

Darse de alta en autónomos es necesario cuando la actividad que se llevará a cabo se realiza de forma habitual, esto es, que no sea una actividad marginal. Hay Tribunales que han argumentado que cuando los importes obtenidos por la persona no alcanzan el Salario Mínimo Interprofesional se genera un indicio de que la actividad no es habitual y, por lo tanto, no es necesaria el alta. Pero lo cierto es que la Seguridad Social, si bien valora el importe percibido, la existencia de trabajadores a cargo o la tenencia de un local comercial, cuando la actividad es recurrente en el tiempo entiende que corresponde el alta.

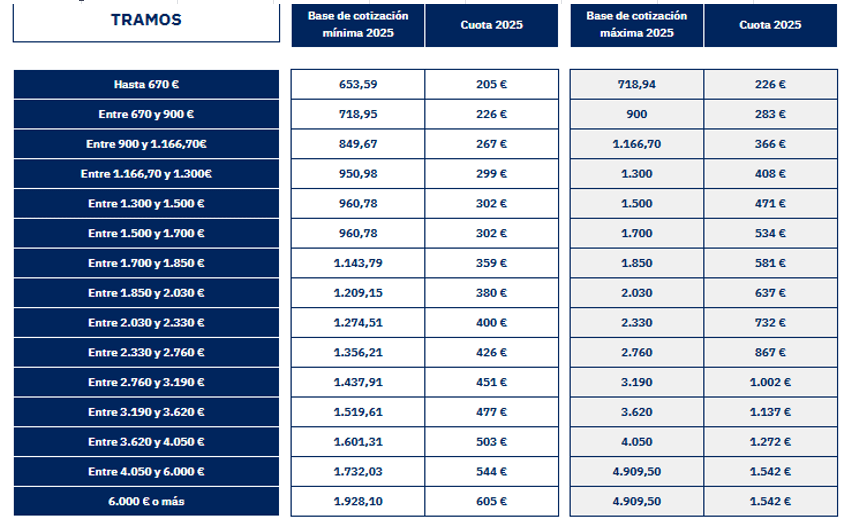

En caso de que se genere la obligación de darse de alta en autónomos la persona deberá abonar una cuota mensual – que si bien tiene bonificaciones y reducciones en algunos casos – se basa también en un sistema de tramos:

Valoraciones para ambos supuestos: la no concurrencia.

En cualesquiera de las anteriores situaciones, y sobre todo en aquellos puestos de trabajo de mayor especialización, es importante tener en cuenta las posibles obligaciones contractuales que tenga la persona con su empresa principal.

El artículo 21 del Estatuto de los Trabajadores regula la posibilidad de realizar un pacto de no concurrencia por el que la persona se obliga a no prestar servicios para otras empresas a cambio de una compensación económica. En este caso, de querer trabajar para otra empresa o como autónomo la persona deberá informar a la empresa con un preaviso de 30 días y perderá la compensación económica que obtenía por este hecho.

Además, es un deber de todas las personas trabajadoras no concurrir con la actividad de la empresa cuando ello comporte concurrencia desleal, esto es, cuando se cae en una competencia directa con tu empresa.

Deja un comentario